All’interno di un’efficace attività di consulenza patrimoniale assume un ruolo centrale la pianificazione previdenziale, ossia quell’insieme di analisi, decisioni e strategie finalizzate a garantire sicurezza economica durante la fase della vecchiaia. In un contesto caratterizzato da profonde trasformazioni demografiche, economiche e sociali, la pianificazione previdenziale rappresenta oggi uno degli strumenti più importanti per preservare il benessere finanziario delle persone e delle loro famiglie nel lungo periodo.

All’interno di un’efficace attività di consulenza patrimoniale assume un ruolo centrale la pianificazione previdenziale, ossia quell’insieme di analisi, decisioni e strategie finalizzate a garantire sicurezza economica durante la fase della vecchiaia. In un contesto caratterizzato da profonde trasformazioni demografiche, economiche e sociali, la pianificazione previdenziale rappresenta oggi uno degli strumenti più importanti per preservare il benessere finanziario delle persone e delle loro famiglie nel lungo periodo.

Il processo previdenziale si sviluppa lungo le due grandi fasi che caratterizzano il ciclo di vita del risparmio: da un lato la fase di accumulazione, durante la quale l’individuo costruisce progressivamente il proprio patrimonio pensionistico attraverso contributi obbligatori e forme di risparmio volontario; dall’altro la fase di quiescenza, cioè il periodo successivo al pensionamento, in cui il capitale accumulato viene progressivamente utilizzato per integrare la pensione pubblica e sostenere il tenore di vita desiderato.

Per raggiungere un adeguato benessere pensionistico e avere la certezza di riuscire, una volta in pensione, a mantenere inalterato il proprio tenore di vita è necessario adottare un approccio consapevole e responsabile alla pianificazione finanziaria. Pianificare la propria pensione significa sviluppare una vera e propria mentalità previdenziale, che implica attenzione verso il proprio futuro economico e quello della propria famiglia.

In termini generali, la pianificazione previdenziale può essere definita come il processo di analisi dei bisogni previdenziali e di quantificazione del fabbisogno pensionistico, finalizzato a garantire un livello di reddito adeguato durante la fase del pensionamento.

I bisogni previdenziali

I bisogni previdenziali di un individuo possono essere ricondotti principalmente a tre ambiti fondamentali.

Il primo consiste nell’accumulazione di risorse economiche nel corso della vita lavorativa. L’obiettivo è costruire un patrimonio che consenta di mantenere, anche dopo la cessazione dell’attività lavorativa, un tenore di vita coerente con quello raggiunto durante gli anni di lavoro.

Il secondo riguarda la protezione delle risorse accumulate e la preservazione del capitale umano. Il capitale umano rappresenta infatti la capacità dell’individuo di generare reddito attraverso il proprio lavoro. Eventi imprevisti come malattia, invalidità o perdita dell’occupazione possono compromettere questa capacità, con conseguenze rilevanti sul futuro previdenziale. Per questo motivo la pianificazione previdenziale non può prescindere da adeguati strumenti di protezione assicurativa.

Il terzo bisogno previdenziale riguarda la copertura del rischio di longevità. Grazie ai progressi della medicina e al miglioramento delle condizioni di vita, l’aspettativa di vita continua ad aumentare. Se da un lato questo rappresenta un importante successo sociale, dall’altro comporta il rischio che le risorse accumulate non siano sufficienti a sostenere un periodo di pensionamento sempre più lungo (nulla è peggiore che sopravvivere al proprio denaro). Pianificare significa quindi prepararsi anche a questo scenario, assicurando una stabilità economica per tutta la durata della vita.

Le fasi della pianificazione previdenziale

Il processo di pianificazione previdenziale si articola generalmente in quattro fasi principali, ciascuna delle quali contribuisce alla costruzione di una strategia previdenziale efficace e coerente con gli obiettivi individuali.

- Consulenza pensionistica e analisi del gap previdenziale

La prima fase consiste nell’analisi della situazione previdenziale dell’individuo e della sua famiglia. In questa fase viene stimato il livello della futura pensione pubblica, attraverso strumenti di simulazione e analisi contributiva.

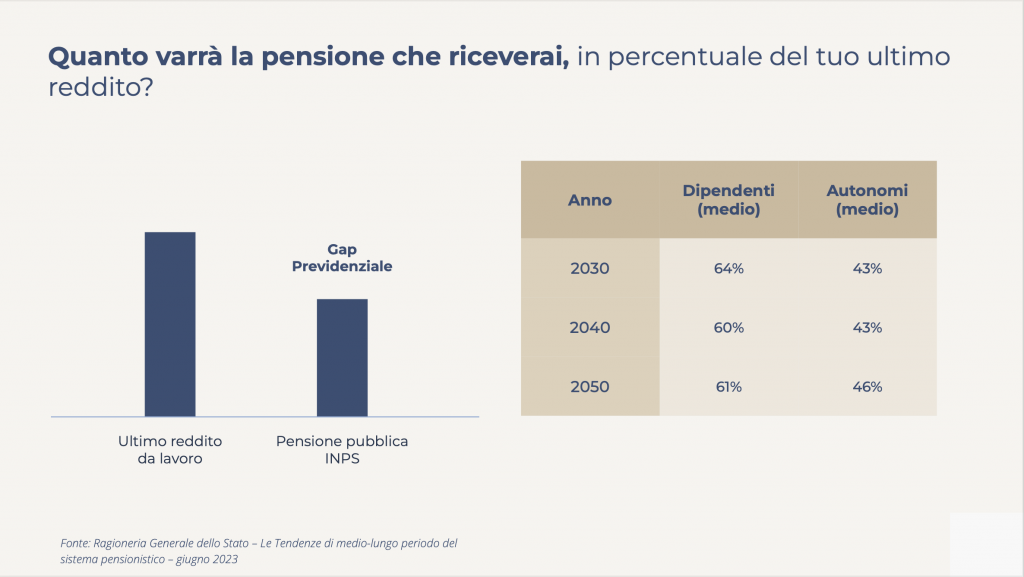

Un passaggio fondamentale è l’individuazione del cosiddetto gap previdenziale, ossia la differenza tra l’ultimo reddito percepito durante la vita lavorativa e il primo assegno pensionistico stimato. Questa distanza rappresenta uno degli indicatori più importanti per comprendere se il sistema previdenziale pubblico sarà sufficiente a garantire il tenore di vita desiderato oppure se sarà necessario ricorrere a forme di integrazione.

- Analisi delle fonti di reddito pensionistico

La seconda fase consiste nell’analisi complessiva delle possibili fonti di reddito pensionistico. Oltre alla pensione pubblica, vengono considerate tutte le altre componenti che possono contribuire alla sicurezza economica futura, come la previdenza complementare, eventuali rendite finanziarie, patrimoni immobiliari o altre forme di reddito familiare.

Questa fase consente di costruire una visione complessiva della situazione previdenziale e di valutare con maggiore precisione il fabbisogno economico necessario per sostenere il tenore di vita desiderato durante il pensionamento.

- Pianificazione del risparmio previdenziale

La terza fase riguarda la definizione delle strategie di accumulo necessarie per colmare eventuali deficit previdenziali. In questa fase vengono individuati gli strumenti finanziari e previdenziali più idonei a costruire nel tempo un capitale destinato alla pensione.

Tra gli strumenti più utilizzati rientrano le forme di previdenza complementare, i piani di accumulo del capitale e altre strategie di investimento di lungo periodo. L’obiettivo è quello di creare un patrimonio capace di generare flussi di reddito aggiuntivi rispetto alla pensione pubblica.

In questa fase assume grande importanza anche la gestione dei rischi che potrebbero compromettere il raggiungimento degli obiettivi previdenziali. Eventi come perdita del reddito, invalidità o premorienza possono infatti ridurre la capacità di accumulo del risparmio. Per questo motivo la pianificazione previdenziale prevede spesso l’utilizzo di strumenti assicurativi finalizzati alla tutela del capitale umano e, più in generale, del patrimonio familiare.

- Gestione della ricchezza nella fase di quiescenza

La pianificazione previdenziale non termina con il pensionamento. Al contrario, assume ancor maggior rilevanza durante la fase di quiescenza, quando diventa imperativo gestire in modo efficiente le risorse accumulate e dilatarle al massimo.

In questa fase l’obiettivo principale consiste nel definire il corretto equilibrio tra capitale e reddito, individuando la combinazione ottimale tra pensione, rendite finanziarie e utilizzo del patrimonio accumulato.

Un ulteriore aspetto riguarda la gestione del rischio di longevità, cioè la possibilità che la durata della vita superi le aspettative iniziali. In alcuni casi questo rischio può essere trasferito a soggetti terzi attraverso strumenti assicurativi specifici, come le rendite vitalizie.

Da ultimo, ma non meno importante, la fase della quiescenza rappresenta anche il momento in cui diventa rilevante la pianificazione del trasferimento della ricchezza alle generazioni successive, attraverso strategie di successione e di protezione patrimoniale che siano in grado di garantire un passaggio generazionale senza problemi.

La pianificazione previdenziale come scelta strategica

In un contesto caratterizzato dall’invecchiamento della popolazione, dalla crescente instabilità del mercato del lavoro e dalla progressiva riduzione dei tassi di sostituzione delle pensioni pubbliche, la pianificazione previdenziale assume un ruolo sempre più centrale nella gestione del patrimonio personale.

Affrontare per tempo queste tematiche consente non solo di costruire un futuro economicamente più sicuro, ma anche di trasformare la pensione in una fase della vita caratterizzata da maggiore libertà e serenità. Pianificare oggi significa quindi prendersi cura del proprio futuro, adottando decisioni consapevoli che permettano di affrontare con maggiore tranquillità le sfide economiche dei decenni a venire.